多くの親御さんが頭を悩ませるのが、教育費の準備。私立か公立かによっても費用が大きく異なります。

子どもの学習費はトータルでいくらかかるの?

まずは、教育費の平均額を確認してみましょう。

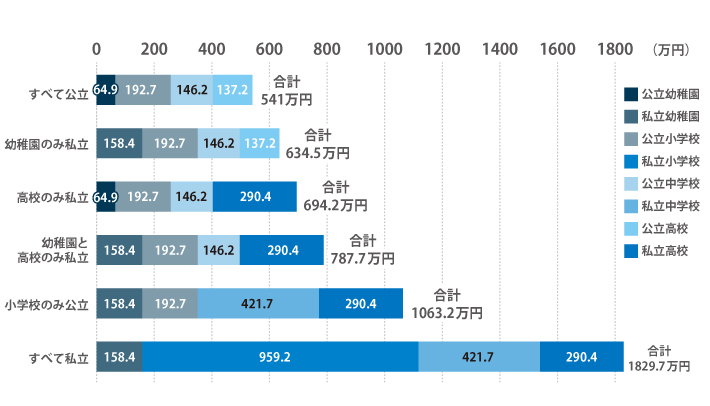

文部科学省が公表している「2018年 子供の学習費調査の結果」(図1)より、幼稚園から高校までの費用を確認してみましょう。

出典:文部科学省「2018年 子供の学習費調査の結果」

※学習費には学校教育費、給食費、塾や参考書代が含まれる

たとえば、幼稚園から高校まですべて公立に通った場合、学習費の総額は541万円なのに対して、小学校のみ公立で、ほかは私立に通った場合の総額は1,063万2,000円。すべて私立に通った場合はなんと1,800万円以上もかかっていることがわかります。

日本金融政策公庫「教育費負担の実態調査結果-2020年」

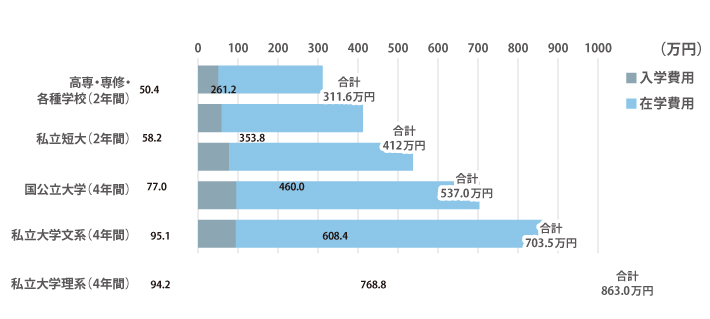

高校卒業後の教育費については、日本金融政策公庫が公表している「教育費負担の実態調査結果(2020年公表:図2)」より、進路別に合計額を確認します。

同調査結果によると、国公立の大学に4年間通った場合、入学費用も含めた在学費用は約537万円。私立大学に4年間通った場合は文系か理系かによって異なっており、文系は703万5,000円、理系は863万円が平均額となっています。

一方、在籍期間2年間の専門学校や短大は、4年制大学より学費が安いかというと、そうではないようで、卒業までには300万円以上かかっています。

図3は、以上の結果をもとに、幼稚園から大学までの合計額を進路別にまとめたものです。幼稚園から大学まですべて国公立だったとしても、1,000万円以上かかることがわかります。ただし、学費は一度に納めるわけではなく、段階的に納めるものです。事前に資金を準備しておくことで、負担を和らげることは十分可能です。

教育費はいくら準備しておけばいい?

教育費を貯める必要性について触れておきましょう。

一般的に教育費の負担がもっとも大きい時期は、お子さんが大学生のときなので、そのための準備として早い段階から貯めておくことが大切です。お子さんが高校生までの間は、できる限り生活費の中から教育費を捻出し、教育資金として貯めてきたお金は大学生になってから使う、ということを目指しましょう。

では、大学入学までにいくら準備しておけばいいのでしょうか。

国公立大学の学費ですら、500万円以上かかっていることからすると、400万円以上を準備しておくことが理想と言えます。しかしきょうだいがいるご家庭などで一人400万円以上貯めるのは、難しいかもしれません。その場合であっても、200~300万円は準備しておきたいところです。

教育費はどうやって貯めたらいい? やっぱり学資保険がいいの?

教育費は、「将来必ず使うお金」という性質があります。したがって、価格の変動のない(少ない)商品で貯めることが鉄則です。たとえば、銀行預金、勤務先で加入する財形貯蓄制度、学資保険といった、元本割れの生じにくい商品が賢明ともいえます。

「学資保険はどうなの?」と思う方もいらっしゃるでしょう。学資保険は、自動引き落としで確実に資金が貯められる点がメリットとなります。また、返戻率が100%を上回る商品を選べば、増やすことも可能ですが、昨今の学資保険は予定利率が低下している傾向があり、「増やす」という点では期待できません。

そのため私としては、学資保険だけではなく、その上乗せとして投資商品で貯めていく方法を提案したいと思います。

たとえば、つみたてNISAを使った投資信託の積み立てなら、税金を抑えながら資金を増やせるチャンスがあります。ただし、投資信託は元本保証がない商品となるため、教育資金準備のベースは元本保証のある商品で作ってください。

教育費の準備に適した商品を表にまとめてみましたので、参考にしてみてください。

| 財形貯蓄 | メリット | デメリット |

| 勤務先で導入していれば利用できる積立商品。 (1)一般財形貯蓄(目的を問わない使途自由な貯蓄)、(2)財形年金貯蓄(60歳以降に年金で受け取る貯蓄)、(3)財形住宅貯蓄(持家取得を目的とした貯蓄)がある。(2)と(3)は、税制優遇がある。 |

・給与天引きで自動的に貯められる ・元本割れがない ・一定の額まで税金がかからない |

・利息が期待できない |

| 銀行の積立定期預金 | メリット | デメリット |

| 毎月決まった日に口座から引き落としてくれて、定期預金に自動的に預け入れてくれるサービス。 | ・自動的に貯められる ・元本割れがない |

・利息が期待できない |

| 学資(子ども)保険 | メリット | デメリット |

| 学資の準備を目的とした保険。保障も付けられる。学資金の受け取りは、子どもが大学生になった時に分割して受け取れるタイプが主流になってきている。 | ・口座振替で自動的に貯められる ・契約者が死亡すると、以後の保険料が免除される |

・増やすことは期待できない商品が多い ・元本割れする商品もある |

| 低解約返戻金型終身保険 | メリット | デメリット |

| 保険料払込期間内に解約すると、支払い保険料を下回った金額しか受け取れないが、払込期間が過ぎると徐々に増える仕組みの終身保険。払込み満了日を教育費が必要なる時期より前に、設定しておくことが重要。 | ・契約者が死亡した場合の保障がある ・払込期間が過ぎると徐々に増えていく |

・途中解約すると元本割れをすることもある |

| 個人向け国債(変動10年) | メリット | デメリット |

| 国の発行する債券。個人で購入できるのが個人向け国債。利子は半年毎の支払い。満期時に、元本が戻ってくる。金利が変動する「変動10年」がおすすめ。 | ・元本割れがない ・金利が上がる可能性がある ・最低金利保証(年率0.05%)がある |

・大きく金利が上がることは期待できない |

| 投資信託 | メリット | デメリット |

| 投資家から集めたお金を、運用の専門家が株式や債券などに投資・運用する商品。つみたてNISAやジュニアNISA口座で運用をすると、運用益に対する税金がかからない。 | ・運用次第で、高い利回りが期待できる ・税制優遇のある口座で運用すると、運用益に対する税金が非課税になる |

・元本保証がない ・運用状況によっては資産が減ることもある |

「貯め時」と児童手当を見逃さない!

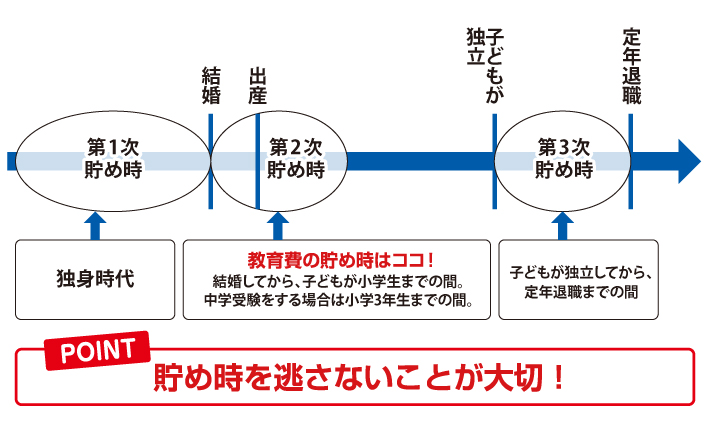

教育費を貯めるうえでぜひ意識したいのが、「お金が貯めやすい時期」に集中的に貯めることです。

人生にはお金の貯め時が3回あります(図4)。教育費を貯めるには、結婚してから子どもが小学生までの間の「第2次貯め時」を意識してみてください。中学受験をする場合は、小学校3年生までの間になります。

また、教育費を貯める際に助けになるのが児童手当です。

児童手当の総支給額を計算してみると、合計200万円(※1)近くにもなります。小学生から貯め始めたとしても100万円(※2)くらいは貯まります。できるだけ手をつけずに貯めておきましょう。確実に貯めるためには、児童手当が振り込まれる口座を、生活費の口座と分けておくことがポイントです。

自治体によっては、子育て世帯向けの助成金制度を設けています。その場合も、可能な限り貯めておくことをおすすめします。

・3歳未満 1万5千円×12ヶ月×3年=54万円

・3歳以上~18歳 1万円×12ヶ月×12年=144万円

合計 198万円

※2 計算の根拠

・6歳~15歳まで 1万円×12か月×9年=108万円

さいごに

子育ては思いもよらないことが起こるもの。親は公立学校への進学を望んでいたのに、子どもは私立学校への進学を希望してきたり、はたまた「留学したい」と言ってきたり。進学先の選択肢を増やすためにも、教育費はある程度準備しておきましょう。

一方、教育費を貯めるには、貯められる家計を作っておくことも重要です。そのためには支出と収入の管理、無駄な出費を減らすなど、いま一度家計全体をチェックしましょう。

小沢美奈子さん